2025年4月5日,《中国(内蒙古)自由贸易试验区总体方案》发布,方案中明确将铜产业列为战略资源重点支持领域,加大从俄蒙进口铜精粉的力度,实施进口铜精矿“口岸+卸货地”联合监管模式,并支持在内蒙古建设铜等进口资源储备基地。

(内蒙古)自由贸易试验区(简称内蒙古自贸区)是国家级自贸区,上述举措意味着支持铜产业发展已经上升到国家战略层面。

放眼全球,铜业竞争格局正在发生深度重构。

2025年5月7日,“巴里克黄金公司”正式宣布更名为“巴里克矿业公司”(简称巴里克),意味着企业战略和业务方向的重大调整,铜在巴里克的资产组合中权重加大。

位于巴基斯坦俾路支省的雷克迪克(Reko Diq,RD)项目于1993年经勘探发现,是全球最大的未开发露天斑岩型铜金矿之一。

1998年,巴里克和另一家矿业公司合资成立了特提斯铜业(Tethyan Copper),接手雷克迪克项目,并投入2.2亿美元进行勘探。但之后因为与巴基斯坦出现法律与政治争端,该项目开发陷入停滞。

在大型优质铜矿日益稀缺的全球背景下,巴基斯坦政府开始意识到该项目的巨大经济效益,与巴里克最终和解,并通过股权重组,重启雷克迪克项目。之后,巴里克迅速推进地质勘探工作。

截至2024年底,该项目总资源金属量高达2121万吨铜和1168吨金,资源规模位居世界前列。可行性研究表明,该矿设计服务年限长达37年,预计年均产出35.5万吨铜和15吨金。

2026年4月2日,巴里克就该项目最新进展发表声明:因巴基斯坦及该地区安全局势的进一步升级,公司已决定暂缓该项目的建设,原计划的2026年启动建设已经推迟,并将项目审查延续至2027年年中。

此外,巴里克正在扩建赞比亚的另一个大型铜矿项目卢姆瓦纳(Lumwana),该项目曾因为成本问题陷入开发困境,巴里克接手后投入巨资,铜产量将翻倍至24万吨/年,该项目有望跻身全球大型铜矿行列。

2024年4月至5月,全球矿业巨头必和必拓(BHP)向英美资源集团(Anglo American Plc)(简称英美资源)连发三份收购要约,最终出价约490亿美元,前提条件是英美资源必须先剥离其旗下的南非铂业(Amplats)和库姆巴铁矿(Kumba Iron Ore),但遭英美资源拒绝。

2024年5月,在拒绝必和必拓收购要约一周后,英美资源公布了战略重组计划:将剥离一切非核心资产,聚焦铜和优质铁矿石。

瘦身后的英美资源保有三个核心铜资产:智利科亚瓦西铜矿(Collahuasi,持股44%,全球第三大铜矿);秘鲁克拉沃拉科铜矿(Quellaveco,持股60%,2022年投产,年产约30万吨);智利洛布朗克斯铜矿(Los Bronces,持股50.1%)。

2025年9月9日,英美资源与加拿大泰克资源有限公司(简称泰克资源)宣布达成价值530亿美元的对等合并协议,共同组建英美泰克矿业公司(Anglo Teck)(简称英美泰克)。

泰克资源的核心资源智利布兰查达溪(Quebrada Blanca,简称QB,持股60%)铜矿,与英美资源的科亚瓦西铜矿相距仅15公里。整合后两家矿山可共享选矿厂、运输管道及港口设施。仅此项协同,每年可节省成本达8亿美元。

至今,新组建的英美泰克将拥有科亚瓦西、布兰查达溪、克拉沃拉科、洛布朗克斯、高地谷(Highland Valley)、安塔米纳(Antamina)六大一流铜矿,合并铜产量约120万吨/年,预计2027年增至135万吨/年,从而跻身全球第四大铜矿商。(前三名分别是:智利国家铜业公司、必和必拓、自由港-麦克莫兰)

除了全球铜矿山的整合外,与之配套的物流基础设施建设也在紧锣密鼓地进行中。

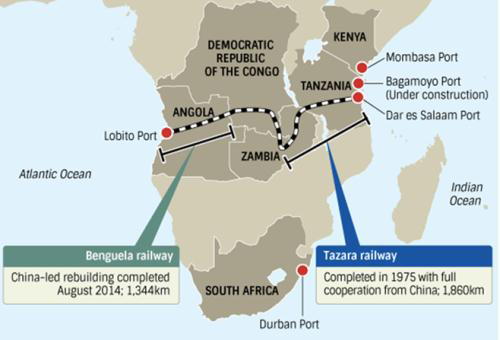

坦赞铁路VS洛比托走廊

在非洲,面向大西洋一侧的洛比托走廊(Lobito Corridor)开始高调进入人们的视野,这是由美欧主导的连接刚果(金)和安哥拉港口洛比托(Lobito)的大西洋铁路。2023年底,艾芬豪(Ivanhoe)矿业首次经大西洋铁路将卡莫阿-卡库拉 (Kamoa-Kakula) 出产的铜精矿运抵洛比托港。

在面向太平洋的一端,中国正在重启的坦赞铁路西起赞比亚中央省,东抵达累斯萨拉姆港(Dar es salaam Port)。坦赞铁路激活项目的投资方涵盖基建、矿产、物流、航运等领域龙头企业,标志着中资出海从“单点突破”迈入“协同深耕”的新阶段。

向西是面向大西洋的洛比托走廊,向东是重启的面向太平洋的坦赞铁路,但不问西东,全球范围内包括铜金属在内的关键矿产的竞争大幕已经开启。

东兴资本配资提示:文章来自网络,不代表本站观点。